配偶者居住権(はいぐうしゃきょじゅうけん)は、相続開始後も配偶者が無償で自宅に住み続けられる権利として、2020年4月の民法改正で新設された制度です。高齢配偶者の住居確保と、相続財産の公平な分配を両立させることを目的としています。

1.配偶者居住権の基本構造

- 内容

被相続人所有の建物について、配偶者が終身(原則)または一定期間、無償で居住・使用できる権利 - 性質

物権(用益物権) - 登記

第三者対抗要件として登記が可能(実務上ほぼ必須)

2.成立要件(民法1028条)

以下をすべて満たす必要があります。

- 被相続人の建物であること

- 相続開始時に配偶者がその建物に居住していたこと

- 次のいずれか

- 遺産分割協議で設定

- 遺言で設定

- 家庭裁判所の審判による設定

※法定相続分として当然に発生する権利ではありません。

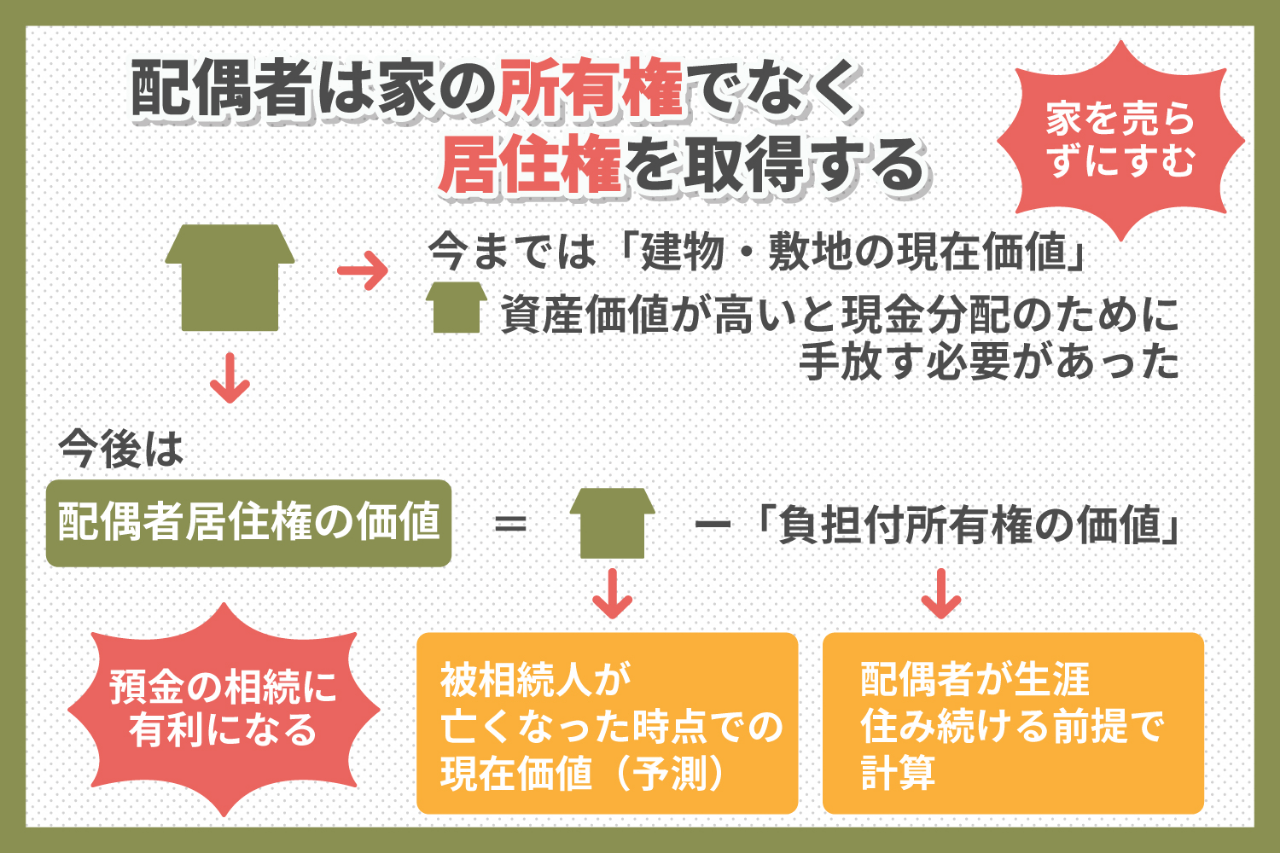

3.配偶者居住権と所有権の分離

配偶者居住権の最大の特徴は、建物の「利用」と「所有」を分けられる点です。

例

- 建物評価額:2,000万円

- 配偶者居住権評価額:1,200万円

- 建物所有権(負担付)評価額:800万円

→ 配偶者は住み続けつつ、預貯金等も相続できる余地が生まれます。

4.配偶者居住権の評価方法(実務上重要)

評価は以下を考慮して行われます。

- 建物の時価

- 配偶者の平均余命

- 法定利率

※税務上の評価(相続税)と、遺産分割実務上の評価が問題になります。

→ 税理士への相談が不可欠です。

5.配偶者居住権の制限・義務

配偶者側の制限

- 譲渡不可

- 第三者への賃貸不可(原則)

- 善管注意義務あり

費用負担

- 修繕費:通常の修繕は配偶者

- 固定資産税:原則として所有者負担

6.消滅事由(民法1036条)

- 配偶者の死亡

- 居住建物の滅失

- 用法違反・重大な背信行為

- 合意解除 など

※配偶者が亡くなると当然に消滅し、相続されません。

7.短期配偶者居住権との違い

| 区分 | 配偶者居住権 | 短期配偶者居住権 |

|---|---|---|

| 根拠 | 設定が必要 | 法律上当然発生 |

| 期間 | 原則終身 | 最低6か月 |

| 登記 | 可能 | 不可 |

| 評価 | 相続財産に算入 | 原則算入しない |

8.実務上の注意点(重要)

- 遺言で明示しないと使えないケースが多い

- 再婚家庭・子との関係が悪い場合は特に有効

- 不動産しか財産がない相続では紛争予防効果が高い

- 登記をしないと第三者に対抗できない

9.行政書士としてできること

- 遺言書作成支援(配偶者居住権設定条項)

- 遺産分割協議書への明確な権利記載

- 登記は司法書士、評価は税理士との連携が前提です。

相続に関することなどどうぞお気軽にご相談ください。

↓

「行政書士辻澤孝文事務所」ホームページ

コメント